共働き夫婦が急増する中、こんなお悩みをお持ちの方も多いのではないでしょうか。

- 共働き夫婦はお財布一緒と別財布、結局どっちがいいの?

- 生活費の夫婦での負担割合に不満がある!

- お財布一緒はどうやって進めたらいい?

そこで本記事では、結婚当初から6年間、不満なくお財布一緒な我が家のお財布事情を公開しながら、こうしたお悩みに対する我が家なりの解決方法を、ご紹介いたします。

✓4歳息子、0歳娘を育てる育休中ママ(30歳)

✓正社員フルタイムワーママ(技術職)

✓結婚6年目で、一人目産後に離婚危機に陥るも今は夫婦仲○

お財布一緒歴6年の共働き夫婦のお財布事情を大公開!

お財布一緒のメリットとデメリット

共働き家庭では、夫婦それぞれに収入があるため、夫婦で別財布とするご家庭も多いと聞きます。

決まった生活費さえ負担したら、あとは自由に好きなもの買えるし…♪

では、お財布一緒にはどのようなメリットデメリットがあるのでしょうか。

お財布一緒にして6年の経験をもとに、解説いたします。

お財布一緒のメリット

お財布一緒のメリットとしては、以下の3つが大きいと実感しています。

夫の生活費負担が少ない!私よりも収入が多いはずなのに…

妻が生活費を負担してくれない!妻だって働いているのに…

別財布の夫婦からはよくこうしたお悩みが聞かれます。

しかし、お財布一緒の場合は「どちらが負担する」という考えはなくなります。

そのため、こうした不満は出にくく、夫婦間の揉め事を減らすことができます。

- 実際にどれだけお金を使っているか

- 毎月の収入を貯蓄や運用に回せているのか

- 家族のため将来資金は貯められているのか

別財布の場合には、お互いにこうしたことが分かりません。

そのため、蓋を開けてみれば散財の末家族の将来資金なんて貯めていなかった!なんてことにもなり得ます。

一方、お財布一緒の場合にはお互いに収支が透明化され、無駄な出費を減らすことにもつながります。

お財布一緒であればお互いの監視の目があるため、「危険な資産運用をする」といったことが避けられます。

また、お財布一緒であれば元手が大きくなり、投資によって得られるリターンが大きくなります。

すなわち、効率的に資産運用ができるということも、大きなメリットです。

お財布一緒のデメリット

お財布別々の場合、お互いに取り決めた金額を支払いさえすれば、残ったお金は好きに使うことができます。

そのため、好きなことに好きなだけお金を使えます。

自分で稼いだお金。自分の好きなように使いたい!

では、こうしたデメリットを感じないお財布一緒のやり方を、次項でご説明します。

お財布一緒のやり方

お財布一緒の進め方について、お財布一緒にして6年間経過した経験をもとに、解説いたします。

家計管理は?→妻が管理

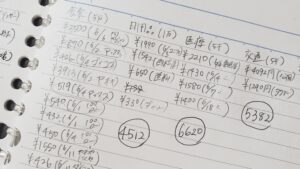

我が家では妻が、夫の分も合わせて給与明細・レシートから毎月の収支を把握し、家計簿に記入するようにしています。

家計簿をつけるうえでの我が家のルールは以下です。

- 概ね週に1回、まとめて家計簿を記入

- ネットでの買い物も、スクショ等で把握し記入

- クレカでの買い物は、購入日を基準に記入(例:1/1購入、2/27に当該分の引き落としがある場合には、1/1分として記入)

- 1か月毎に食費・日用品費等項目毎に支出を算出

また月々の収支把握だけでなく、概ね3か月毎にまとまった資産把握も妻がまとめて行っています。

生活費の引き落とし口座は?→妻の給与口座

お財布一緒なので、「どちらが」という考え方はないものの、基本的には妻の給与口座からすべてを支払うようにしています。

むしろ、妻の収入の範囲で生活することを1つの目標として日々の家計管理をしています。

私自身が、「家族が私の収入で生活している」ということをモチベーションに働いていますw

ただ、「絶対に妻の口座から」というような拘りはなく、夫のクレジットカードで生活費(食品や日用品の購入など)を支払うこともあります。

趣味等に使うお金は?→好きに使う

お財布一緒の場合、多くの家庭では「お小遣い制」を導入されているようです。

しかし実は我が家ではお小遣い制は導入しておらず、収入の中で、好きに・自由にお金は使ってよいというルールにしています。

頑張って働いているんだから、欲しいものは欲しい!お互いの自由は尊重したいですよね。

ただし、高価なもの(目安として、我が家では大体5,000円以上)を買うときには、お互い一言言ってから買うことが多いです。

もちろん、レシートは提出してもらうので、言わなくても後でばれますがw

共通口座はある?→ない

我が家では、共通口座は作っていません。

口座開設は面倒ですし、形に拘る必要はないと思います!

夫婦それぞれで給与振込口座があり、証券口座があり、金利がいい銀行があれば適宜口座を開設することもあります。

口座名義はそれぞれであるものの、我が家では生活費の負担割合からしても、夫の資産が○○円、妻の資産が○○円といった考え方はせず、我が家(夫婦二人)の資産が○○円と考えています。

グレーな部分はある?→ある

お金に関して夫婦で秘密は一つもないのかと言われると、実はお互い、こっそり買い物するときはありますw

ポイ活で得た収入やメルカリでの販売益等、本業以外で得た収入は、基本的にはそれぞれのへそくりのような形で、自由に使うことが多いです。

筆者はポイ活で稼ぐことが多いです。

ポイ活って何?という方は、ぜひ本記事が参考になると嬉しいです♡

お財布一緒がストレスにならない程度に、こうしたグレーな部分を作るのもおすすめです!

まとめ

いかがでしたでしょうか。

共働き家庭の場合は特にお互い収入もあるため、独身のときのように、自由にお金を使いたいと別財布にする方も多いと思います。

そんな中、本記事ではお財布一緒な我が家の方法をご紹介しました。

「お財布一緒」「財布別々」どちらが正解・不正解というのはなく、夫婦仲良く楽しく、お金の心配なく過ごせる方法であれば、それが最善ですので、自信をもって進めていただければと思います。

少しでも悩んでいらっしゃる方がいれば、本記事がお役に立てると嬉しいです♡

なお、「家計管理について学びたい」という方には、ファイナンシャルアカデミーがお勧めです。

行政機関や大手企業、教育機関にもお金の教育を行う老舗マネースクールで、金融に関する知識をイチから学ぶことができます。

この無料セミナー、家計管理をする上で非常にタメになるので本当にお勧めです!

正直レビューはこちらの記事です。

最後まで読んでくださり、ありがとうございました。

コメント